Blog

Veel goede doelen in Nederland maken gebruik van Exact Online als boekhoudsysteem. Wanneer een goed doel een omzet heeft van meer dan € 500.000, is het verplicht om de jaarrekening op te stellen conform Richtlijn 650. Dit vraagt om een aangepaste presentatie, aangezien goede doelen geen winst nastreven. In plaats van een traditionele winst- en verliesrekening, werken zij met een “staat van baten en lasten.”

Kernpunten van Richtlijn 650:

- Baten: Deze worden gegroepeerd op basis van herkomst, zoals particulieren, bedrijven, overheid, en non-profitorganisaties.

- Lasten: Uitgaven worden verdeeld over drie hoofdcategorieën: 'besteed aan doelstellingen', 'wervingskosten' en 'Kosten beheer en administratie'.

- Eigen Vermogen: In plaats van een traditionele winst, wordt het resultaat gepresenteerd als mutatie in de reserves en bestemmingsfondsen.

Helaas bieden de meeste standaard boekhoudprogramma’s geen directe ondersteuning voor deze specifieke rapportagestructuur. Daarom werk ik, voor organisaties die aan Richtlijn 650 moeten voldoen, met een stapsgewijze aanpak om de vereiste verslaglegging efficiënt en nauwkeurig te realiseren.

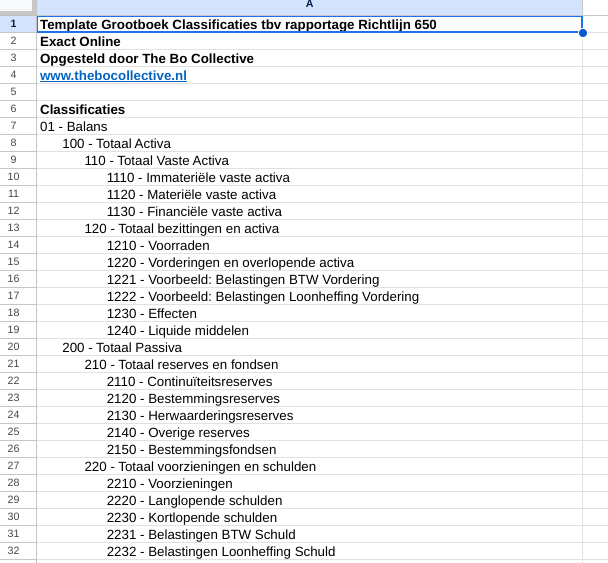

Aanpak voor Exact Online:

- Gebruik van een gestandaardiseerde grootboektemplate (ik voeg hem toe als bijlage aan deze post): Door te werken met een template waarin grootboekcategorieën al zoveel mogelijk volgens de richtlijn zijn ingericht, kan ik de jaarrekening en tussentijdse managementrapportages eenvoudig in het juiste formaat uit Exact halen. Dit biedt bestuur en management heldere en direct bruikbare inzichten voor besluitvorming.

- Kostenverdeling vooraf vaststellen: Samen met bestuur en management wordt besproken hoe de kosten verdeeld worden over de drie hoofdcategorieën (doelstellingen, wervingskosten, beheer en administratie), zodat de rapportagestructuur goed aansluit op Richtlijn 650.

- Eenvoudige omzetting naar de staat van baten en lasten: Met de rapportagegegevens uit Exact en een vooraf gedefinieerde doorberekeningsmethode kunnen we de jaarrekening snel omzetten naar een staat van baten en lasten volgens Richtlijn 650.

Deze aanpak zorgt ervoor dat Exact Online ook voor goede doelen een efficiënt en effectief rapportagemiddel kan zijn, zelfs met de specifieke vereisten van Richtlijn 650.

Heb je vragen of wil je meer weten over financiële of governance vraagstukken voor goede doelen? Neem gerust contact op via patrick@thebocollective.nl

stuur door

stuur doorGoede doelen in Nederland hebben te maken met verschillende eisen met betrekking tot hun Governance, financiële rapportages en hun communicatie met hun belanghebbenden en achterban.

Goede doelen zijn vaak opgezet als een Stichting en dit brengt met zich mee dat eigenlijk niemand deze controleert. Gelukkig zijn er daarom instrumenten die zijn gebaseerd op zelfregulering om aan belanghebbenden te kunnen laten zien dat een organisatie betrouwbaar is. Deze blog reeks gaat dieper in op alle aspecten van deze zelfregulering en geeft meer zicht op hoe de governance in elkaar steekt en waar je als goed doel allemaal op moet letten en waaraan je allemaal kunt voldoen om betrouwbaar te zijn.

Statuten Goed Doel

Een goed doel is meestal opgericht als een stichting. In de statuten staat hoe de organisatie moet handelen en waaraan de organisatie moet voldoen. Hierin zijn onder meer de doelstellingen en het reilen en zeilen van het bestuur van de organisatie geregeld. Veel van de andere governance onderdelen benoemen wat in de statuten moet staan, zoals bijvoorbeeld de ANBI regels. Soms echter zijn statuten flink gedateerd. Om die reden is het van belang om deze met regelmaat te beoordelen.

ANBI-Status

Als goed doel wil je en moet je voldoen aan de ANBI eisen van de belastingdienst. ANBI geeft een basis van governance en de verplichte communicatie aan belanghebbenden. De ANBI status geeft weer dat je je als goed doel houdt aan de regels voor Goede Doelen die zijn opgesteld door de belastingdienst. Deze regels zijn van grote invloed op de statuten. Een aantal van deze regels moet statutair goed zijn geregeld. Ook zijn in de ANBI regels opgenomen wanneer je wat en hoe openbaar moet communiceren.

Richtlijn 650

Goede doelen hebben te maken met gedeeltelijk afwijkende regels rondom het opstellen van een jaarrekening. Deze zijn opgenomen in de zogenaamde “richtlijn 650”. Afhankelijk van de grootte van de organisatie neemt het aantal verplichtingen toe voor de jaarlijkse rapportage van het goede doel. Een kleine organisatie kan bijvoorbeeld volstaan met een samenstellingsverklaring van een accountant. Grotere organisaties dienen een accountantsverklaring te overleggen.

CBF-Keurmerk

Als de organisatie groeit is het belangrijk om een onafhankelijk keurmerk te hebben van het Centraal Bureau Fondsenwerving (Toezichthouder van Goede Doelen) die donateurs waarborgt dat een organisatie aan voorwaarden voldoet als goed doel. Steeds meer goede doelen hebben ook een CBF Keurmerk. Je kan je als goed doel aanmelden bij het CBF, die vervolgens beoordeeld of je voldoet aan de eisen van het CBF-Keurmerk. Veel van deze eisen zijn weer van belang bij het hebben van goede statuten.

BLOG

In mijn blogs ga ik in op de financiële en governance aspecten van Goede Doelen in Nederland. Wil je hier meer informatie over hebben neem dan contact met mij op op patrick@thebocollective.nl